中国汽车零部件市场产业链深度分析

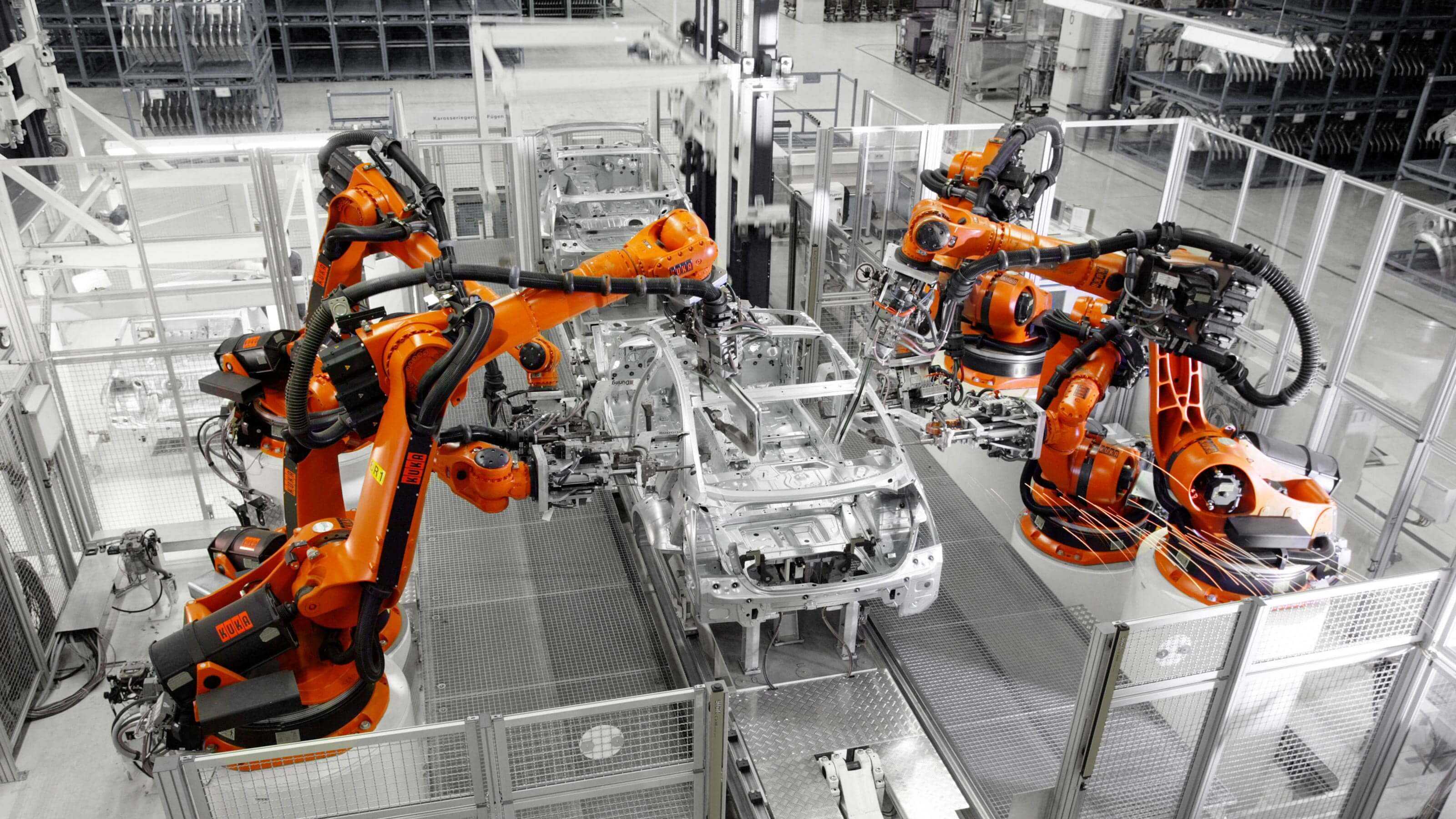

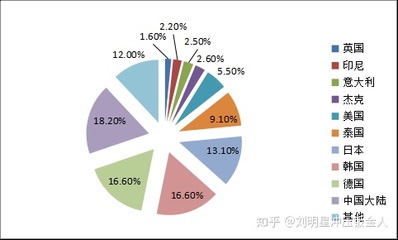

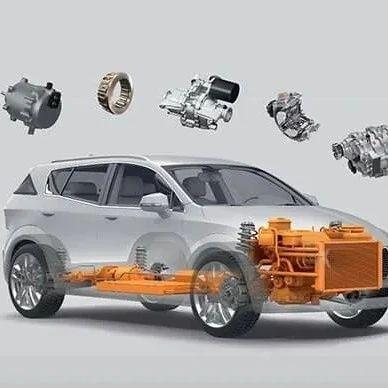

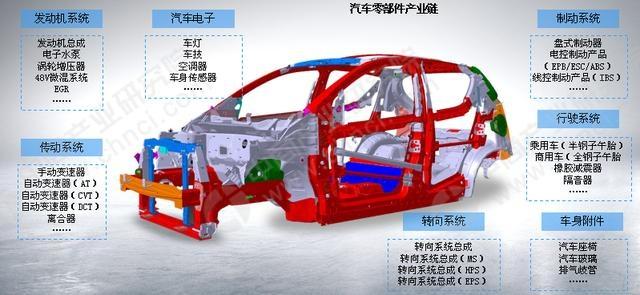

一、 产业链结构概览\n\n中国汽车零部件市场是全球最大的汽车零部件生产与消费市场之一,其产业链主要由三大部分构成:\n\n1. 上游: 原材料及基础部件\n - 主要包括钢材、铝材、橡胶、塑料、稀有金属(如锂、钴)以及电子元件等基础材料。\n - 该环节盈利能力受大宗商品价格波动影响较大,对汽车零部件的成本控制起到决定作用。\n\n2. 中游: 核心零部件制造与集成\n - 涵盖七大类系统:动力总成、制动系统、转向系统、电子电器、车身内饰、悬挂与车轮以及新能源汽车专用部件(电池、电机、电控为重点)。\n - 传统燃油车领域外资与合资厂商仍占科技高地;新能源汽车赛道高成长,企业洗牌频繁、自主贡献率快速扩大。\n\n3. 下游: 应用市场与配套服务\n - 可细分为两大子市场:配套(OEM)市场和后市场(AM售后服务)。\n - 集成商、主机厂构成主要的应用买家,SaaS化后市场平台正在增强车队及4S店配件的流通信息化与智能化能力。\n\n### 二、 各子领域市场特征\n\n#### (1)发动机\uff端控制系统与底盘\n- 定位: 壁垒深厚;自动驾驶感知前瞻技术为主、底盘电子产品向线性联动进化。\n- 目前局面:外资Tier 1长期设立传感器装配线,但2022年后算法取代机械功能的演进在一定程度上消化了自研阵型率通过10%-15%市场份额。装配时效提示向解决方案供应商(50人小型专科,出爆款预测部件失效提前60分钟误差时段)。\n\n#### (2)车用电子与软件附加值飙升点\n制配商研发支出利润转架构优势模式尤其应用于激光雷达(23家在售价格拐点后占比27%硬件)、座舱域主芯片(异构并行引擎配套华为)、各种域(power/cockpit区划集成AVK 8高预产)部件售后对客可置换型最高反弹增长33.6%\程度形成端到超4款全路保满方案.\ngrap可视化年改装产值已推售后毛利率上阶梯连续冲超28临界圆幅30美金增量线.客延线收销有望推统采购溢会峰值跨越400元核心.\n\n### 四、《直接T3级别”公司需求拉力关键主导定价权匹配错位》“需求拉动直边中心线重置判定同C端一致售后前保有占+售后集模上升8年度以约\u224折5左右.

如若转载,请注明出处:http://www.nbxsqp.com/product/18.html

更新时间:2026-06-18 06:38:57